【通脹戰略】全球大通脹下,企業保障利潤率的商業策略

Mr. Joseph Leung & Dr. Mark Lee

要點概覽:

|

疫情施虐下,通常企業面臨訂單變少的挑戰,然而有不少企業業務訂單激增,但利潤缺卻反而下降,陷入沒錢賺的困境。亞太策略研究所在2021年底對超過100位企業家進行線上調研,企業家普遍反饋2021年受通貨膨脹影響巨大。其中64%企業家認為物料成本增加最大,19%企業家認為人工成本增長最大。有企業家反饋製衣材料的成本上升超過35%,人工成本上升10%。在這種情況下,如果企業不能及時捕獲供應的成本變化,並且做出新的產品銷售策略,非常容易掉入營業額增長,而利潤不增反降的困境。

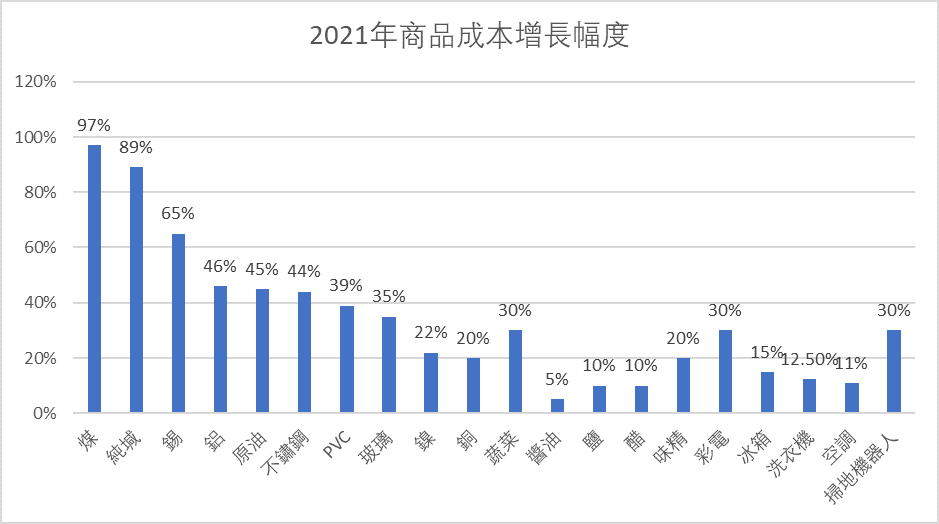

在工業生產中,早在2020年7月的數據顯示,全球冷軋鋼原材料成本增長超過200%,集裝箱成本也上漲超過150%,連較為常用的塑料原材料也上漲20%。中國著名財經作家吳曉波在2022年跨年演講中,對2021年核心商品價格進行全面匯總:2021年幾乎所有的商品價格都在上漲,大宗商品幾乎漲瘋了;煤漲了97%,純鹼漲了89%,錫漲了65%,鋁漲了46%,原油漲了45%,不銹鋼漲了44%,PVC漲了39%,玻璃漲了35%,鎳漲了22%,銅漲了20%。

疫情與全球通脹影響下,價值鏈受到極大衝擊,面臨中斷與重構

世界經濟論壇(WEF)在2021年6月發佈了《2021年全球供應鏈與運營彈性報告》,76%的高管表示新冠疫情是一個重要的干擾因素,其中新興技術、地緣政治緊張、貿易壁壘、政治不確定性、社會不公正和氣候變化等導致供應驅動型和需求側中斷的頻率和強度不斷增加,將繼續動搖全球價值鏈的平衡。高管們表示,他們現在75%以上的時間都花在與恢復能力相關的挑戰上,未來五年,業務中斷對公司價值的影響將增加15-25%,只有12%的公司將脫穎而出,成為韌性領導者。

從12%這個數據看是非常可怕的,但在上一次金融危機後,哈佛商學院院長Nitin Nohria教授研究發現,只有9%的公司在走出經濟增長放緩,後變得比之前更強大,所以目前的情況並不是想象中那麼糟糕。在全球供應鏈逐漸多元化,同時數字化創新技術不斷加持,現在面對的價值鏈中斷,其重構的難度相比以往可能來得更容易。但在大通脹和疫情疊加下,企業家更需要加快自身的反應速度,正所謂“天下武功,唯快不破”。

美國一家包裝供應商,在過往12月內原材料成本上漲20%,在最後時刻頂不住成本壓力推動產品大幅度漲價,但無論是銷售體系,還是客戶對加價都沒有做好足夠的準備,導致失去了兩位數的市場份額,同時領導團隊也人心惶惶,公司利潤率比以往都差。

面對供應鏈的巨變,企業反應遲緩的五個挑戰

現在看來,企業家們都領略到了供應鏈變化,尤其是原材料通脹帶來的影響。但不少企業家在過往經營企業過程中卻顯得“拳頭打棉花”,無處使勁。我們總結應對成本變化的加價策略發現,企業普遍在以下5個環節面臨重大的挑戰:

- 缺乏精細化監控:以製造業為例,工廠生產部更多從整個物料清單(BOM, Bill of Materials)來看,整個BOM可能整體成本增長5%-10%,但如果深入到具體物料來看,可能某些物料可能已經增長1-2倍;而採購部門更多是根據採購計劃來執行,更多確保物料能到位,以及最後對比最低價。從而沒有從精細化分析中預警成本變化,推動產品的適當調價。

- 對成本視而不見:市場或銷售更關注的其能銷售總額,而不是某一些訂單的單價高低,即使看到成本上漲,也不願意將成本轉到產品銷售價格上,因為加價往往導致其更難簽訂單,所以對成本增加是否推動產品加價是視而不見的。

- 對自身價值不自信:當明確清楚成本上升,產品需要加價時,銷售往往向內傳遞消極信息,不願意談加價。一方面擔心沒有足夠的加價理由會影響訂單繼續合作;另一方面更認為加價與價值增加應該對等才能獲得客戶,更反向推懂產品進行成本的增加,然而卻添加了“畫蛇添足”的價值,造成更大的成本浪費。

- 價格調整週期過長:從感知成本上漲到決定加價可能已經半年,但當價值上調後,發現物價又回落,客戶又不接受加價,結果成本全自己承擔了。

- 整體性計劃不足:在加價這個命題上,到底加多少是需要大量且完整的數據做支撐的,尤其是預測性數據。然而很多企業缺乏預測性的數據,因為ERP系統是處理過程性數據,而不是預測型數據,所以定價更多依賴銷售的感性反饋,然後“拍腦袋”而定。

在供應鏈相對穩定的情況下,企業更多最求產品的優越性與差異化來獲得競爭市場,正如德魯克所言,企業只有兩項基本職能,那就是創新和營銷。而在大通脹情況下,供應鏈不確定直接影響企業生存,所以對供應鏈變化的響應處理成了企業管理者的首要工作之一,運營又回歸到非常重要的定位,而對未來的預測則成為所有工作的重中之重。

以當前最短期的芯片為例,如果企業採購能力比較強,獲得足夠的芯片供應,產品的市場佔有可以明顯提升,因為自己供應增加,對手供應就會相應減少,一來一回市場佔有就會發生逆轉。其中最明顯的例子就是中國華為手機缺芯片導致手機市場佔有率大幅下滑。

新經濟時代,企業生存與增長的商業策略

面對高企的通脹,美聯儲改變了此前“通脹是暫時的”觀點,美聯儲主席鮑威爾在2021年12月貨幣政策會議中表示,導致通脹上行的原因並非短期因素所致,高企的通脹將長期存在。在這種情況下,大概率美聯儲會持續收緊貨幣政策,各類成本依舊居高不下,很可能會陷入滯脹之中。

在這種情形下,企業生存與發展的商業策略(Commercial Strategy)就是:基於預測而向前管理。商業策略需要結合企業自身對收入,利潤,市場佔有率,價格進行評估,整合供需預測,從產品組合(利潤產品/規模產品/新舊產品等)、渠道組合(傳統渠道/電子渠道/混合渠道等)、資源組合(提供解決方案/提供標準產品/整合生態能力服務)三個維度進行策略調整。

- 收入:是否可以短期放棄收入規模獲取利潤?

- 利潤:是否資金充裕放棄利潤,還是資金緊張必須確保利潤?

- 市場佔有率:是否有足夠的市場基礎繼續擴大佔有率,進而與對手拉開距離?

- 定價:是否價格不敏感,產品/服務的差異化足夠,不會因為價格上漲造成市場流失?

在2020年疫情發生時,有個企業家擔心沒有訂單,早早在年初就以“固定價格”簽訂了一年的合同,結果生意不愁,但年底整整虧了近4000萬。很明顯這不是沒有預測,企業家對疫情做了提前的訂單預測,但他沒想到最後物料成本上漲導致越做越虧。由此,“基於預測而向前管理”必須是公司整體行動:採購部門更需要多元化採購渠道,確保最優價格供應;市場營銷部門更需要消除“加價”自我障礙,從下游獲取收益彌補上游的成本增長;研發部門更需要洞察客戶關鍵需求,而不是給客戶需求“鍍金”;財務及運營部門更需要從成本預測上提供經營策略等。

供應成本變化,產品的價格也響應變化是非常合理的,有兩個基本策略:

- 基於成本預測的“計劃性有效價格調整”:它是一個立體行動,而不是單純看原材料變化、人力成本的變化,還需要關注物流價格,或者電價、油價,或者煤炭價格等。對於有些與社會大宗商品價格強關聯的合約,可以直接進行對應價格調整約定,甚至直接以“開口合同”來執行。

- 基於需求預測的“成本結構優化調整”:重新審視客戶關鍵需求,消除過往“過渡工程化”(Over-Engineering)的成本,甚至對產品進行“工程重構”(Re-Engineering),從自身進行成本調整來應對其他供應的通脹。

中小企業的生存行動策略

對於中小企業,除非處在風口行業,否則近一兩年基本都是比较困難,難以談上如何發展,更多是談如何生存。哈佛商學院院長Nitin Nohria教授之前研究指出,近17%的企業沒能渡過危機,最後破產、被收購等。在大通脹下,議價能力和資金能力這兩塊短板,在中小企業中變得尤其突出,其生存策略同樣是:基於預測而向前管理,但與大企業有不同之處。

在相對有限的客戶資源下更需要對客戶進行精細化分析(Granular Customer Analysis),從客戶的通達渠道、消費能力、利潤水平、抗壓能力等,捕獲到調整價格的最適合客戶群,並且進行客戶群劃分。

在相對優先的市場領域更需要對市場進行精準細分(Market Segmentation),大公司通常強調SKU的20-80分析,避免過渡產品“長尾”;而中小企業則需要不斷補充新的產品,並且確保細分市場被滿足,不能過渡依賴老產品對市場的維持。

在有限的資金投入下更需要精準升級產品競爭力(Upgraded Product/Service),在滿足細分市場同時持續創造產品差異化,以維持長期利潤增長。

在精準客戶、市場、產品基礎上,融合渠道、供應生態能力進一步優化商業模式(Improved Business Model),一方面強化品牌資產,另一方面構建立體的供給與銷售的網絡,甚至考慮B2C與B2B的融合,其中數字化的技術是重要的突破口之一。

文章作者:梁玄博、李卓駿

發佈時間:2022年1月

Australia: +61 3 9015 4991

Singapore: +65 6850 5067

Hong Kong: +852 3970 1828

Email: cs@apifs.net

Asia Pacific Institute for Strategy (C) 2026