如何運用OKR讓「平衡計分卡」更具創造性? |

平衡計分卡(BSC)是戰略目標管理工具,從戰略地圖、平衡計分卡、戰略行動計劃表三個維度自上而下進行戰略制定與執行,OKR則是更強調自下而上的目標跟蹤完成的指導工具。兩者融合將更好協助企業進行戰略管理、目標實現、甚至創新管理:

透過戰略地圖及平衡計分卡,確保公司戰略很清晰與平衡,OKR則能很好進行戰略目標執行跟蹤,甚至是超越目標實現。

在制定戰略與計劃過程中,OKR可以作為一種指導工具,有效協助公司制定「激動人心」的目標,開拓更多「非常規」的戰略實現方法與思路,培養員工「無邊界」的創造力。

實例:某兒童玩具代工生產商,面臨電腦玩具市場、大陸玩具市場崛起等衝擊,同時發展也受主要品牌商樂高、孩之寶等影響,管理層一直希望能在傳統玩具代工業務之外,尋求突破。2016年嘗試OKR來調動中高層管理者的學習力與創造力,短短2年來,獲得不少突破性的驚喜。

1.佔據半壁江山的戰略執行工具:Balanced Score Card(BSC)

《財富》雜誌指出:“有70%的企業失敗的原因不是戰略制定的錯誤而是執行的障礙!”

1992年由哈佛大學Robert S. Kaplan教授和諾蘭諾頓研究所總裁David P. Norton博士共同開發的平衡計分卡(Balanced Score Card)像軍事地圖一樣把戰略目標和關鍵成功因素以及戰略、戰術行動方案按因果關係描繪在一張圖上,從財務、客戶、內部運作、員工學習成長四個層面使戰略變得一目了然,公司戰略橫向、縱向溝通變得非常簡單 (Kaplan & Norton, 1992)。

根據Bain & Company調查結果,「財富1000強」中,有一半公司使用了平衡計分卡。平衡計分卡論壇(Balanced Scorecard Forum)調查結果顯示,在使用平衡計分卡的組織中,有80%的組織改善了運營績效,66%的組織提高了利潤 (明, 2013)。美孚92、93年虧損,94年開始實施BSC,95年開始一直位居行業第一,99年與埃克森合併,現在是財富500強收益率全球第一的企業就是很好的例子。方法,並取得很好的效果。

但在當今動態變化的經濟環境中,BSC在執行落地過程中遇到一系列的挑戰,其中最為突出的有以下兩點:

- 如何應對戰略的不確定性。BSC建立的基礎是高層已經明確制定出的戰略,之後的工作只是將戰略逐層分解、傳遞、落實。員工對戰略的理解及市場變化高層是否及時作出戰略調整等都帶來挑戰。即使不少公司也讓中高層上報工作目標,但始終逃離不開「揣摩上意」,與「力所能及」的保護主義。。

- BSC對創新性指標難以量化。因為指標往往與員工的考核強相關,往往創新指標被無形中篡改為平庸的指標,失去了創新的本質。

2.忽略「學習與成長」層面的重要性

BSC是強有力的戰略制定與執行管理工具,但在使用過程中不少管理者忽略學習與成長的重要性,往往只是關注財務、客戶及運營層面。但企業能否實現財務、客戶和內部流程指標的目標,歸根結底要根據其學習和成長能力來定。

實際上,員工才是企業存在與發展的基礎,而員工需要吸取新的知識、學習新的技能,轉變新的思維,才能更好應對市場不確定性,客戶的需求,以及企業的運作,才能讓企業不再固步自封。

同時,在BSC中基本很少強調內在驅動及鼓舞人心目標,而這「鼓舞人心目標驅動」的OKR正彌補了BSC在這方面的不足。員工不僅僅從當前的業務或客戶角度去學習,更應該鼓勵員工在公司的遠景與使命前提下,發揮無邊界式的學習與思考,以跨界的思想來思考企業的提升。

3.驅動Google成功的目標管理工具:Objectives and Key Results (OKR)

美國最有影響力、最具創意、最不拘傳統的冒險資本投資家之一John Doerr,不單是「風險投資之王」,更是矽谷與華府之間的樞紐,在短短10年內創造了高達1,000億美元的經濟價值 (CCTV-2財經頻道, 2015)。同時他有另外一個身份:Google的OKR之父。他率先從Intel將OKR引入Google,此後Google在創意開發及業務發展等各個層面順風順水,成為21世紀最偉大、最有創造力的企業之一。

與Kaplan教授邏輯同出一轍,John Doerr直接指出:“企業是否能夠成功很大程度上取決於其執行能力。戰略和目標的制定其實很簡單,難的是如何執行下去,產出理想結果。” “只有戰略目標的制定才能讓執行這台機器真正跑起來。”但是他經常看到企業在目標制定方面犯下錯誤,他從OKR管理邏輯上給了一些建議:

- 目標必須被全員支持,每個團隊、每位員工都必須在目標和優先級上達成一致。

- 目標在具備志向的同時一定要有實際可能性,同時必須可量化。數量、時間、成果等必須是可量化的,這樣才能夠跟蹤並衡量目標的完成程度。

- 銷售業績通常是量化且強考核的,而OKR並不是強考核,請不要用OKR來考核銷售。同樣,對於其他探索型工作,同樣放棄粗暴的績效考核吧。 “別忘了,我們是在建立一直飽含狼性、癡迷突破、敢於冒險的團隊文化,別讓績效毀了這一切。”

很顯然,正如John Doerr所說,OKR致力於企業目標制定與執行,尤其是創造性的目標,包括對創新業務,創新員工的管理,這也是Google,LinkedIn,Dropbox,Twitter,Oracle等企業紛紛引入ORK方法,會取得很好效果的原因。

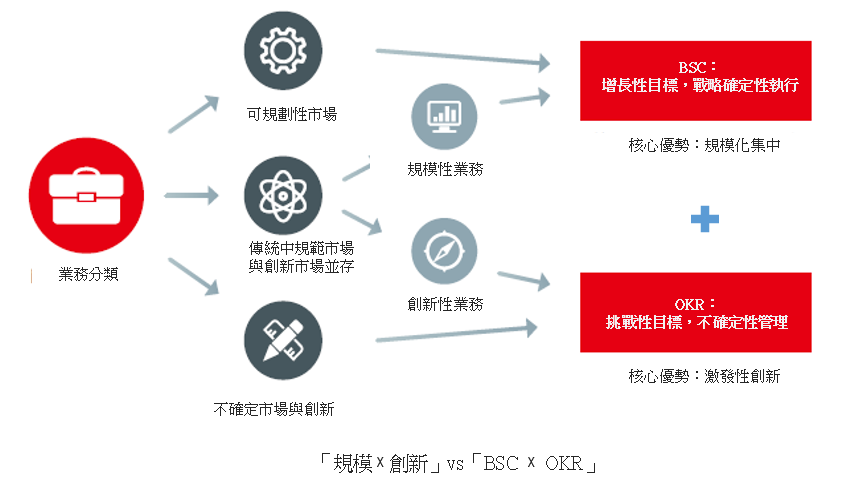

4.「規模 ᵡ 創新」呼喚「BSC ᵡ OKR」?

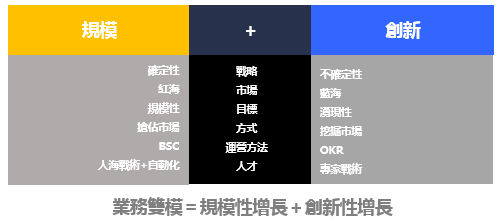

亞太策略研究所之前研究指出,在移動互聯及人工智能的驅動下,傳統企業必須進入「雙模業務」模式,保持生存能力的同時,積極擁抱智能未來。對於傳統企業,第一個追求是規模性增長,與競爭對手瓜分市場,第二個出路則是積極探索藍海市場,以創新實現轉型與彎道超車。這就是我們所說的「規模 ᵡ 創新」的業務雙模。

從戰略到執行上,平衡計分卡規劃了整個戰略實現的路徑,對於規模市場的戰略執行非常有價值。但它對於創新似乎過於笨重,尤其難以應對市場環境的不確定性,創新的不可預見性。而應對探索型市場,OKR則是當前最適合的管理思維。那麼「BSC ᵡ OKR」則是推動「規模 ᵡ 創新」業務雙模行之有效的方法。

在實際執行中,BSC與OKR融合有三種模式:

- 第一種模式用BSC和OKR分別運作不同業務或職能。

- 第二種模式利用BSC戰略地圖説明確定OKR目標。

- 第三種模式以OKR的方式來驅動BSC戰略制定與執行方案管理。

僅次於美泰的全球第二大玩具生產商孩之寶在上世紀末,由於個人電腦及多媒體的普及,孩之寶的傳統遊戲業務面臨衝擊。孩之寶及時作出創新反應,以此為契機創建了孩之寶交互公司(Hasbro Interactive)。在成立之初,交互公司獨立運營,聘請原Quaker State石油公司的CEO Herb Baum,並只在關鍵環節與孩之寶關聯。這種拋棄原來運營模式、借力總公司資源的方式使得孩之寶互動迅速取得較好業績 (Govindarajan & Trimble, 2005)。

孩之寶不斷納入互動媒體與互聯網元素,例如購買電視節目製作遊戲的許可權,開發自己的品牌,巨額投資互聯網平台Games.com,並提出了『三年內公司年收入10億美元』的目標。新業務的變化頻率遠遠快於傳統業務,但互動公司依舊使用以年為週期的預測模式;互動公司的產品是軟件性與實體性產品的資金構造完不同,儘管聘外部財務經理,但成本結構調整被其他業務反對。正因為互動公司依舊採用製造業的運作模式運作互聯網型公司價值,無法發揮,2000年底忍受不了巨虧就以1億美元賤賣『年收入達到10億美元』的公司。

對於創新的業務,如果沿用傳統的運作模式通常只會導致創新失敗,這是典型規模與創新必須分離的業務模式,故採用的方式必然不一樣。但這種分離性的運作模式對於企業內相對獨立的團隊或者分子公司可能相對適合,但當兩個業務或者分子公司無論是績效、人員、及工作任務都是交集較多時,這種分離的模式難以在整個企業運作中執行下去。

John Doerr多次提到,OKR運作過程中目標的制定是非常關鍵,也是具有挑戰性的。BSC作為戰略執行的工具,能系統、直觀地呈現企業中長期戰略模板,並且通過戰略地圖從財務、客戶、運作及學習成長角度轉化為戰略目標。此時,可以將戰略目標轉化為OKR的季度目標,從而量化關鍵成果推動目標的達成。

這種模式最難之處是是否用OKR作績效為衡量工具?如果採用OKR作為績效衡量工具,OKR很快會變成KPI。如果不用作績效評價,那麼公司就會無從評價。由此,依舊是並行KPI和OKR的模式最為適合,因為不同的目標屬性必然要求不同的考核標準。對於明確的戰略目標可採用KPI模式,不確定或超越性的目標、或公司重點突破性目標則採用OKR模式。

用BSC戰略地圖來規劃OKR的目標其本質是確保OKR的目標與戰略一致,一方面解決了OKR中目標確定難的問題,但這又可能會使OKR失去「鼓舞人心」的屬性。

一般企業希望創新與傳統業務能融合起來,而不是完全獨立地運作,畢竟獨立運作的成本風險較高。BSC強調企業未來發展的重要性,同時從多個層面不斷改善從而達成企業的未來願景。OKR在整個BSC戰略制定與行動執行過程中,一方面採用「超越期望」的方法來協作制定目標,另一方面以「量化」成果方式推動行動方案的執行。

企業可以在第四層「學習與成長」採用OKR的方法,驅動第二層「客戶目標」的「鼓舞人心」的超越性思考與定位。在執行過程中,管理者可採用OKR方式來激發員工思考「超於客戶預期的目標及對應的行動方案」,進行全面的腦力激蕩,並將這些試探式的驗證結果轉化為下一輪BSC的目標設定與行動指引,這個過程將使得BSC制定更具創造性與突破性。

這或許是OKR與BSC較好的融合,其一,確保戰略制定過程是縱向、橫向對齊,且達成共識的,實時共享的;其二,以基於結果導向、可量化的OKR定義方式對平衡計分卡中的行動方案里程碑進行定義,而不是以往籠統和定性的描述方式,抓住最核心的量化成果。

同時「用OKR方法優化BSC戰略制定」是目前最好在傳統企業導入OKR的切入點,同時也是「BSC ᵡ OKR」運作相對簡單清晰。其中最容易的方式是從中高層以「學習與成長」作為OKR目標,結合公司創新戰略制定過程:

- 領導者宣導OKR運作模式

- 領導者提出公司創新戰略的初步想法

- 以OKR方式讓中高層進行「創新目標及方案學習」

- 明確個負責人的「學習目標」和「關鍵成果」

- 匯報並腦力激蕩各負責人的成果與目標達成情況,初步明確具體的創新方向。

- 對創新目標行動方案的「深度學習」,明確行動計劃的「關鍵成果」

- 匯報與明確可行的行動計劃

- 投決行動方案的取捨或者執行的力度與模式(進入BSC執行序列)

這種方式一方面不會造成員工對KPI的顧慮,另一方面也加強員工對創新和戰略制定的共識與參與感,同時還起到員工學習成長的目的,也是BSC中第四個層面的有利支撐。因為企業要實現長期的戰略和財務目標,就必須對其基礎框架—員工、資訊系統和程式進行投資。正如前面所說,企業能否實現財務、客戶和內部流程指標的目標,歸根結底要根據其學習和成長能力來定。

5.實例展示:以OKR從「學習與成長」推動企業創新戰略

香港某兒童玩具代工生產商,面臨電腦玩具市場、大陸玩具市場崛起等衝擊,同時發展也受主要品牌商樂高、孩之寶等影響。創始人一直希望能在傳統玩具代工業務之外,尋求突破,也不斷跟行業內外企業交流學習,尤其是國內企業的交流。過程中有不少的啟發,例如互聯網+的思考,社交化生態,數碼化等,但很多想法都停留在溝通與學習層面,包括其個人和管理團隊。整個管理層並沒有形成統一的思想,尤其是在制定公司戰略時候,總在創新與傳統業務上徘徊。2016年初,創始人下決心從數碼化、社交化、智能化等方向尋求突破。

機緣巧合之下,CEO建議嘗試可以用OKR來推動創新。於是公司要求外部顧問公司進行OKR的宣導和培訓,也是由於種種擔心與考慮,CEO決定在管理層及創新目標制定上進行試用,並且更多是鼓勵管理層學習與提煉行動方案。結果在這個過程中,除管理層外,中層管理者也被調動起來,形成了不少創新的想法,有些想法甚至明確了執行的方案,例如大到以3-6歲小孩為對象的影視+玩具+APP+學習材料的幼兒系列,小到嬰兒車的定位及聲控玩偶等,其中不少小創新直接進入BSC的戰略規劃中進行執行。

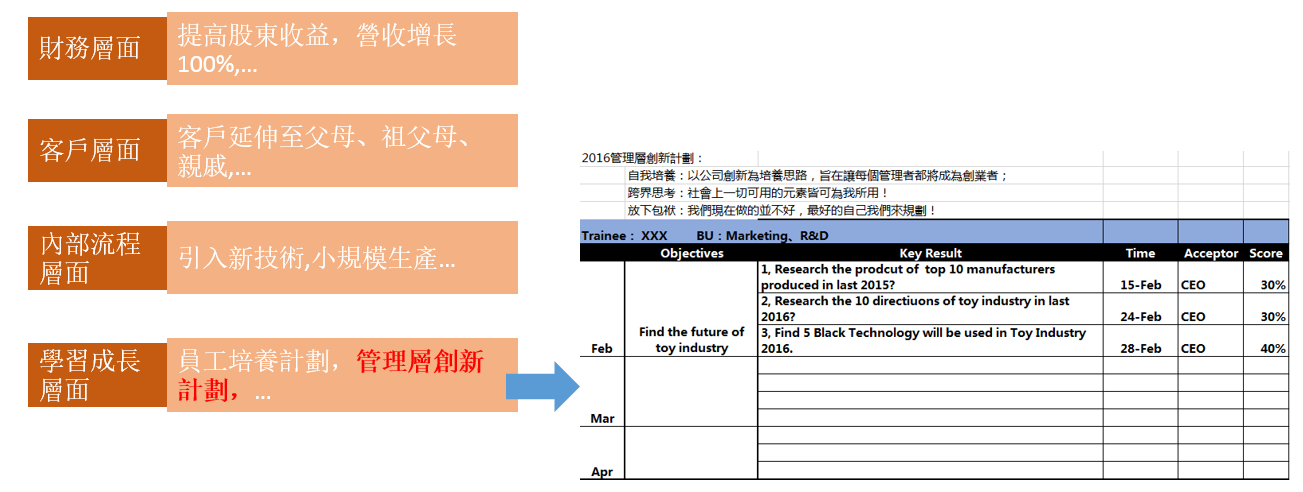

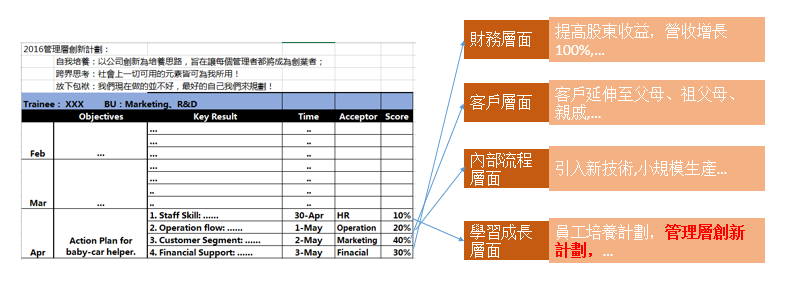

玩具公司的「BSC ᵡ OKR」從BSC的「學習與成長」入手,「打造創新管理團隊」,以此為目標,透過OKR來執行。

從戰略上明確了「管理層創新計劃」,進而以OKR的方式進行按月進行工作安排,將所有管理者的學習計劃與學習成果進行公佈與碰撞。其中第一個月以學習跨界或行業發展為入手,每個管理者尋找行業未來可行的發展方向。

第二階段則是一起規定幾個可行的方向,進一步行動方案的學習。第三階段是評估可行的方案重新進入BSC執行。

到目前為止,此公司一直在執行這大大小小的「學習計劃」,包括「Lean Learning Plan」,「Employee Satisfaction Learning Plan」,「Black Technology Learning Plan」等,這一系列的「學習計劃」都是以OKR的方式在推動,雖然沒有直接與績效關聯,但不少員工還是願意進行自我提升,並且獲得相應的成就感,同時公司也從中聽到很多很好的建議與設想。

參考文獻

CCTV-2財經頻道. (2015年11月20日). 矽谷的資本慧眼 . 資本的故事. 北京: CCTV-2財經頻道.

Govindarajan, V., & Trimble, C. (2005). Ten Rules for Strategic Innovators: From Idea to Execution. Boston: Harvard Business Review Press.

Kaplan, R. S., & Norton, D. P. (1992). The balanced scorecard-measures that drive performance. Harvard Business Review, 71-79.

明語. (2013). 讓戰略執行再平衡 —訪平衡計分卡理論創建者羅伯特•卡普蘭與大衛•諾頓. 世界經理人.

Australia: +61 3 9015 4991

Singapore: +65 6850 5067

Hong Kong: +852 3970 1828

Email: cs@apifs.net

Asia Pacific Institute for Strategy (C) 2024